경제용어 밑줄긋기

세상에 공짜는 없다. 그러나 가만히 앉아서 돈을 벌 수 있는 방법이 있다. 바로 이자를 이용하는 것이다. 물론 초기 자금이 필요하다는 전제가 붙지만, 돈이 돈을 낳는 수익구조는 여전히 매력적이다.

이자를 얻는 방법은 매우 다양한데, 특히 채권의 이자가 짭짤하다. 물론 예외도 존재하지만 국ㆍ공채나 경제기반이 탄탄한 기업의 채권의 경우 상대적으로 안전하기까지 해 좋은 투자수단이 된다.

그러나 채권의 만기는 주로 3년에서 5년 정도이고, 그동안 돈은 발이 묶여있다. 때문에 지금은 여윳돈으로 채권에 투자했지만 갑작스럽게 돈이 필요할 때는 낭패를 보는 경우가 생기기도 한다.

이 문제 때문에 장기 채권투자를 하는 것이 망설여 질 수도 있다. 이것을 해결하기 위해 만들어진 것이 바로 환매조건부채권이다. 그렇다면 환매조건부채권이란 무엇일까?

이자를 얻는 방법은 매우 다양한데, 특히 채권의 이자가 짭짤하다. 물론 예외도 존재하지만 국ㆍ공채나 경제기반이 탄탄한 기업의 채권의 경우 상대적으로 안전하기까지 해 좋은 투자수단이 된다.

그러나 채권의 만기는 주로 3년에서 5년 정도이고, 그동안 돈은 발이 묶여있다. 때문에 지금은 여윳돈으로 채권에 투자했지만 갑작스럽게 돈이 필요할 때는 낭패를 보는 경우가 생기기도 한다.

이 문제 때문에 장기 채권투자를 하는 것이 망설여 질 수도 있다. 이것을 해결하기 위해 만들어진 것이 바로 환매조건부채권이다. 그렇다면 환매조건부채권이란 무엇일까?

◆환매조건부채권(RP)

만기가 년 단위인 채권의 만기를 3개월에서 6개월로 작게 쪼갤 수 있을까?

방법은 간단하다. 바로 판매자와 구매자를 잇는 중간다리가 채권을 사고 구매자에게 채권을 팔면서 몇 개월 뒤에 이 채권을 다시 사겠다는 약속을 하면 되는 것이다. 이때 다시 사주겠다(Repurchase)는 계약(Agreement)의 의미를 가진 채권을 환매조건부채권(Repurchase Agreement ; RP)이라 부른다.

이렇듯 RP는 채권투자의 편의를 위해 만들어졌다. 우리나라의 RP거래 형태는 한국은행 RP, 금융기관의 대고객 RP, 기관간 RP가 있다.

방법은 간단하다. 바로 판매자와 구매자를 잇는 중간다리가 채권을 사고 구매자에게 채권을 팔면서 몇 개월 뒤에 이 채권을 다시 사겠다는 약속을 하면 되는 것이다. 이때 다시 사주겠다(Repurchase)는 계약(Agreement)의 의미를 가진 채권을 환매조건부채권(Repurchase Agreement ; RP)이라 부른다.

이렇듯 RP는 채권투자의 편의를 위해 만들어졌다. 우리나라의 RP거래 형태는 한국은행 RP, 금융기관의 대고객 RP, 기관간 RP가 있다.

◆한국은행 RP

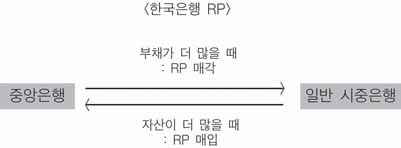

은행도 부도가 날 수 있다. 하루 은행의 업무가 끝난 시점, 은행에 들어온 돈보다 나간 돈이 많을 때, 즉 자산보다 부채가 많을 때, 은행은 부도가 난다. 그렇다면 하루에도 많게는 수십 개의 은행이 문을 닫는 경우가 생길 수 있지 않을까? 이 같은 문제를 해결하기 위해 우리나라의 중앙은행인 한국은행은 환매조건부채권을 사용한다. 중앙은행은 부도난 은행에게서 이전에 발급해 팔았던 환매조건부채권을 다시 구매해 자금을 조달하고 부도를 막는 식이다.

그렇다면 반대의 경우, 즉 자산이 부채보다 많을 때 중앙은행은 어떠한 조치를 취할까? 중앙은행은 환매조건부채권을 시중은행에게 판매함으로써 남는 자금을 회수한다. 이처럼 중앙은행은 환매조건부채권을 시중의 자금을 조절하는 데에 사용한다.

그렇다면 반대의 경우, 즉 자산이 부채보다 많을 때 중앙은행은 어떠한 조치를 취할까? 중앙은행은 환매조건부채권을 시중은행에게 판매함으로써 남는 자금을 회수한다. 이처럼 중앙은행은 환매조건부채권을 시중의 자금을 조절하는 데에 사용한다.

◆금융기관 RP

요즘 만능통장이라고도 불리는 CMA-RP 통장이 대세다. 시중 금리보다 높고, 하루라도 돈을 맡기면 이자가 붙기 때문이다. CMA에 어떤 비밀이 있기에 높은 이자를 지급하는 것일까?

바로 CMA를 만든 은행이나 증권회사가 고객들에게 받은 돈을 주로 채권에 투자하기 때문이다. 따라서 이자가 높은 채권에 투자한 수익을 고객들에게 나눠주기 때문에 일반 통장보다 비교적 높은 이자를 지급한다.

물론 RP를 이용해 만든 상품은 CMA뿐만이 아니다. 그러나 이처럼 금융기관은 RP를 하나의 상품으로 이용한다.

바로 CMA를 만든 은행이나 증권회사가 고객들에게 받은 돈을 주로 채권에 투자하기 때문이다. 따라서 이자가 높은 채권에 투자한 수익을 고객들에게 나눠주기 때문에 일반 통장보다 비교적 높은 이자를 지급한다.

물론 RP를 이용해 만든 상품은 CMA뿐만이 아니다. 그러나 이처럼 금융기관은 RP를 하나의 상품으로 이용한다.

이도현 기자

smpldh80@sm.ac.kr